Mahkemeden 4/C'li Personelle İlgili Önemli Karar

Türk Eğitim Sen üyesi bir 4/C’li personele emekliye ayrılması nedeniyle ödenen iş sonu tazminatından kesilen gelir vergisinin iadesi talebiyle açılan dava

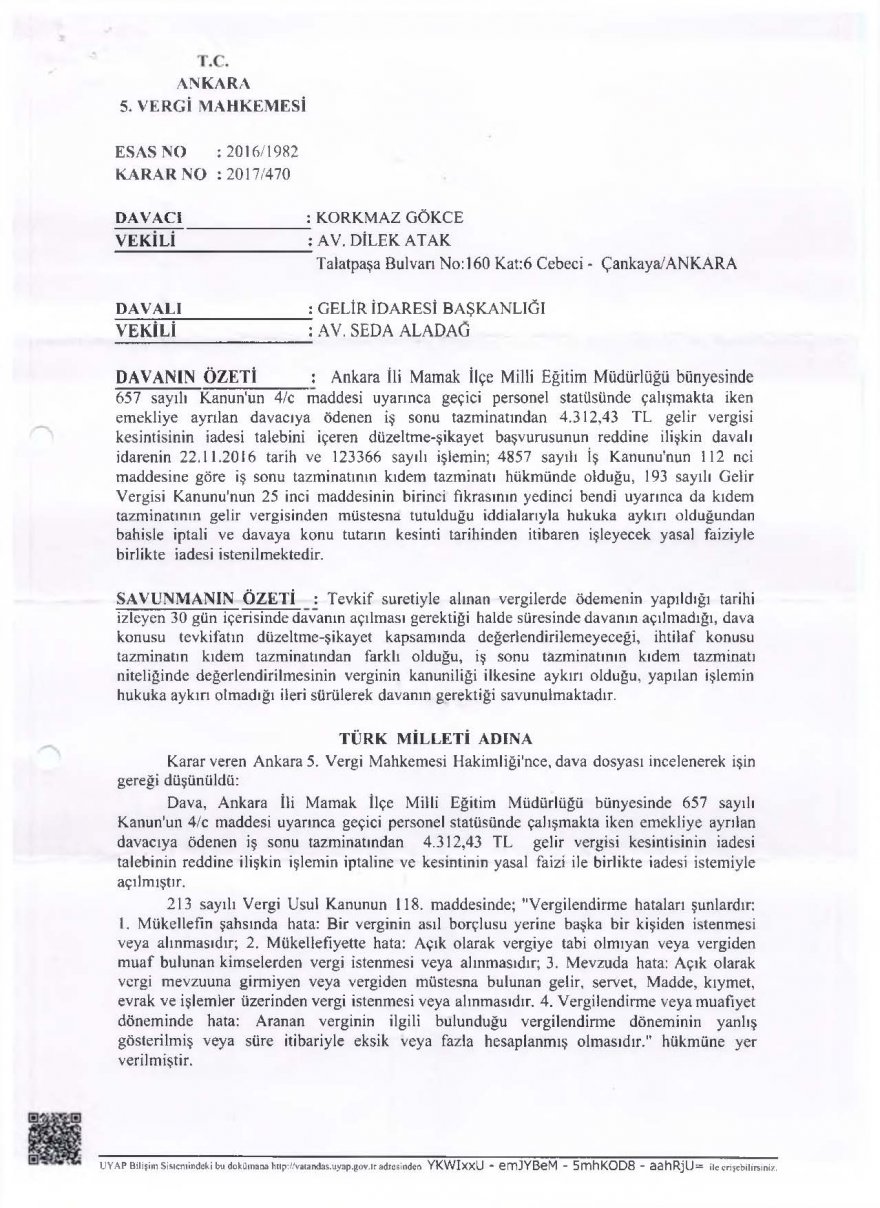

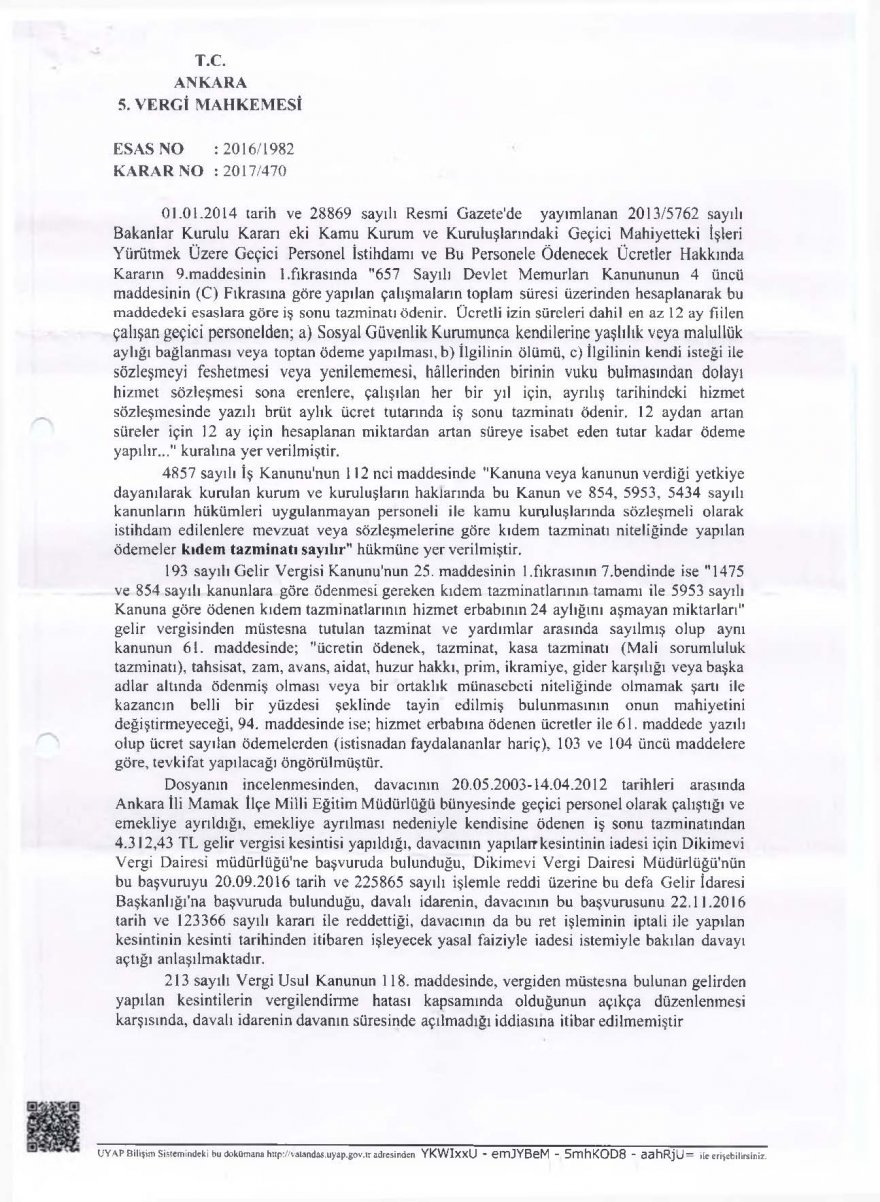

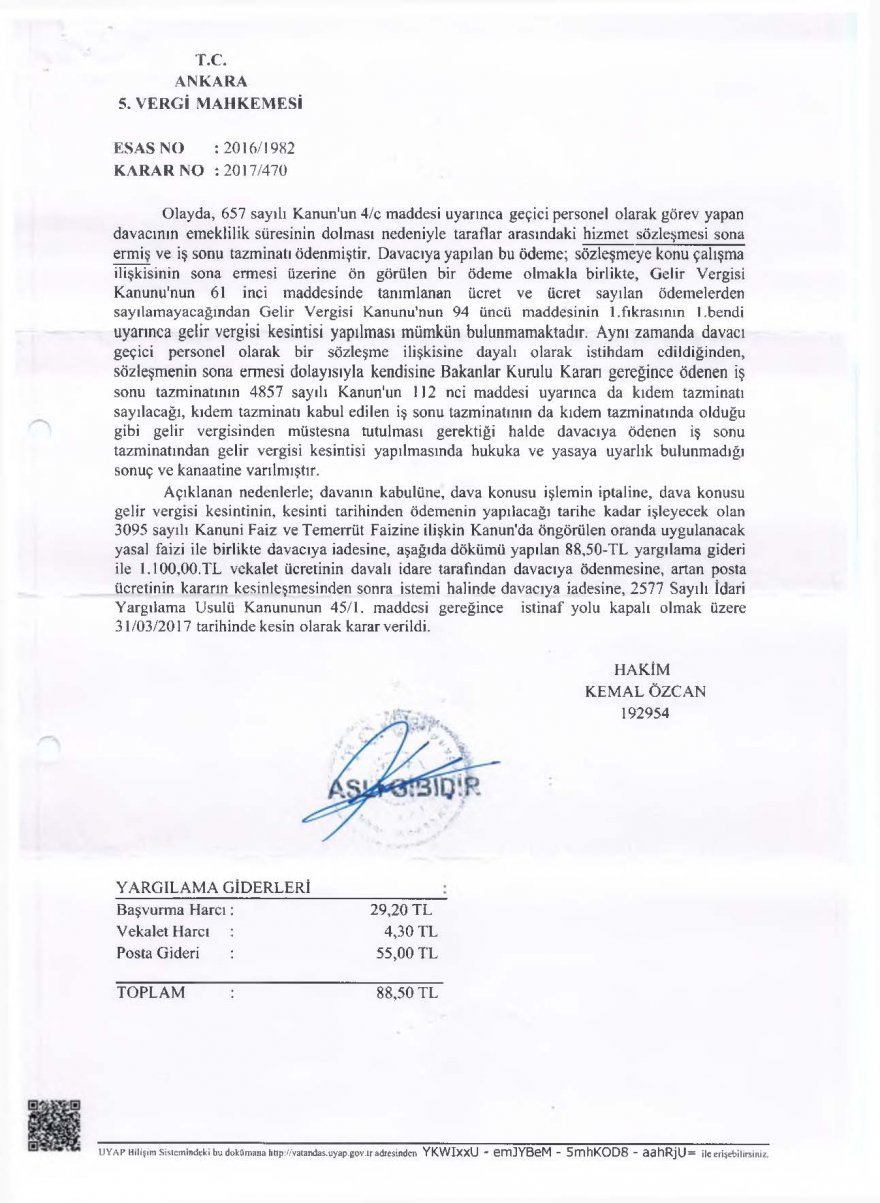

Türk Eğitim Sen üyesi bir 4/C’li personele emekliye ayrılması nedeniyle ödenen iş sonu tazminatından kesilen gelir vergisinin iadesi talebiyle açılan davada, Ankara 5. Vergi Mahkemesinin 2016/1982 E., 2017/470 K. sayılı ve 31.03.2017 tarihli kararı ile bahsi geçen işlemin iptaline ve haksız yere kesilen gelir vergisinin iadesine karar verilmiştir. Kararın gerekçesinde, iş sonu tazminatının kıdem tazminatı sayılacağı, kıdem tazminatı kabul edilen iş sonu tazminatının da kıdem tazminatında olduğu gibi gelir vergisinden müstesna tutulması gerektiği belirtilmiştir.

4/C statüsünde görev yapmakta iken, emekliye ayrılarak ya da istifa ederek görevinden ayrılmış olan ve kendisine ödenen iş sonu tazminatından gelir vergisi kesintisi yapıldığı için yasal yollara başvurmak isteyenlerin; öncelikle kesintinin yapıldığı tarihten itibaren otuz günlük dava açma süresi geçmemiş ise bu süre içinde doğrudan doğruya vergi mahkemesinde dava açmaları, dava açma süresi geçmiş ise hatanın düzeltilmesi için dilekçe ile başvuru yaparak, bu başvuruya olumsuz cevap gelmesi halinde Maliye Bakanlığı Gelir İdaresi Başkanlığına şikayet yoluna başvurmaları ve oradan da olumsuz cevap geldiğinde, cevabın tebliğinden itibaren otuz gün içinde vergi mahkemesinde dava açmaları gerekmektedir.

Türkçe karakter kullanılmayan ve büyük harflerle yazılmış yorumlar onaylanmamaktadır.